טיפים לבדיקת הדוח השנתי

מדי שנה נשלחים דוחות שנתיים ע"י חברות הביטוח ובתי ההשקעות לכלל המבוטחים.

בדיקה נכונה של הדו"ח לא אמורה לגזול יותר ממספר דקות והיא בעלת ערך רב.

לצורך כך ריכזנו בעבורכם טיפים לבדיקה מהירה ואיכותית :

- קבלת הדו"ח

דו"ח שנתי ישלח אליך במייל עם לינק לאזור האישי או כמכתב לכתובת המגורים.

במידה ולא קיבלת דו"ח שנתי במהלך חודש מרץ – תחילת אפריל ניתן להסיק כי פרטי ההתקשרות עמך אינם מעודכנים אצל השולח. שים לב – וגם ייתר הדיורים הממוענים אליך עלולים להתמסמס.

- ריכוז נתונים אישיים

פרטיך האישיים משפיעים באופן ישיר על גובה סכומי הביטוח שלך ועלותם (מין, תאריך לידה וסטטוס משפחתי ) לכן חשוב מאוד לוודא כי הם מעודכנים נכון ע"ג הדו"ח.

בנוסף במידה והשתנה הסטטוס המשפחתי שלך והוא אינו מעודכן בדו"ח – זה הזמן ליצור קשר עם תמורה ולוודא כי המוצרים הפנסיוניים שברשותך תואמים את הצרכים שלך.

- מעמד עמית ו/או סטטוס המבוטח

וודא כי מעמדך אצל הגוף השולח ( סוג עמית / סטטוס עמית / סטטוס קופה ) הינו פעיל אחרת המשמעות היא שאינך מבוטח

- מסלול השקעה

וודא כי מסלול ההשקעה תואם את העדפות הסיכון שלך באשר לכספי החיסכון הצבור.

בהמשך הדו"ח יופיע פירוט כיצד מנוהל כל מסלול.

- תשלומים צפויים בקרן הפנסיה ו/או סכומי ביטוח בביטוח מנהלים

בקרן הפנסיה וודא כי השכר הקובע לנכות ושארים הוא השכר ממנו אתה מפקיד לקרן.

הקצבה נכות מלאה אמורה לעמוד על 75% מהשכר הקובע , ואילו קצבת השארים תהיה 100% מהשכר הקובע לפי חלוקה של 60% לאלמן/ה ו40% ליתום (קצבה חודשית לאלמן + יתום צריכה להיות שווה לשכר הקובע)

בביטוחי מנהלים וודא כי הינך מבוטח על 75% מהשכר ממנו אתה מפקיד לביטוח המנהלים, וכי סכום הביטוח הוא כפי שסוכם מראש.

- פירוט הפקדות שנתי

הדוח השנתי סוכם בתוכו את כל ההפקדות מהשנה שעברה, וודא כי יש רצף תשלומים מלאים לכל הרכיבים לאורך כל השנה.

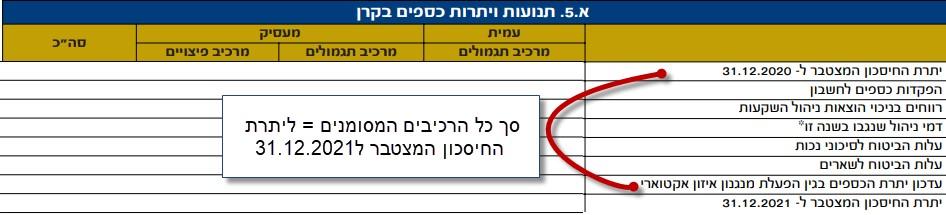

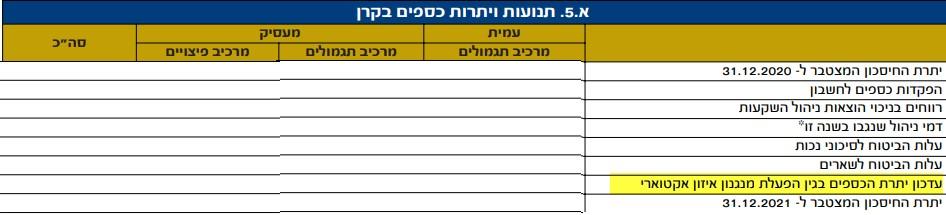

- תנועות ויתרות כספים בקרן

בדו"ח השנתי מוצגת יתרת הסגירה נכון לדו"ח קודם. וודא כי יתרת החיסכון המצטבר לדו"ח זה כוללת את כל ההפקדות שפורטו בסעיף קודם (בתוספת רווחים או ניכוי עלויות ודמי ניהול המפורטים בטבלה זו )

- איזון אקטוארי

מנגנון זה קיים רק בקרנות הפנסיה ומשמעותו – היחס שבין הכסף ששולם ע"י העמיתים לרכישת כיסויים ביטוחים, לבין הכסף ששולם לעמיתים ע"י הקרן בגין תביעות .

במידה ונשאר עודף הוא יוחזר לעמיתים ונראה בסעיף זה תוספת לצבירה לחילופין במידה והקרן נדרשה לשלם בגין תביעות יותר ממה ששולם לה בגין רכישת הכיסויים נראה בסעיף זה מינוס.

- דמי ניהול

דמי ניהול מהפקדה שוטפת הינם דמי ניהול שנגבים מהפרמיה המשולמת למוצר מדי חודש.

דמי ניהול מהחיסכון המצטבר הינם דמי ניהול שנגבים מהצבירה הכוללת אחת לשנה.

וודא כי דמי הניהול תואמים את הסכם המעסיק אצלו אתה מועסק או שחלה עליהם ההנחה שסוכמה מולך.

- אישורי מס

אישור זה מפרט את ההפקדות החודשיות המשולמות לחיסכון במוצרים הפנסיוניים שלך לפי סוגי קצבאות שהן מייצרות:

הפקדות לקצבה מזכה – סך ההפקדות שנצברו בקופה מהן תקבל קצבה חייבת במס בגיל הפרישה.

הפקדות לקצבה מוכרת – סך ההפקדות שנצברו בקופה מהן תקבל קצבה פטורה במס בגיל הפרישה.

הפקדה להון – סך ההפקדות שנצברו בקופה אותן תקבל בגיל הפרישה כמענק חד פעמי (ולא כקצבה חודשית)

יש וודא כי סך כל ההפקדות המפורטות בטבלה שוות לצבירה הכוללת בקופה.

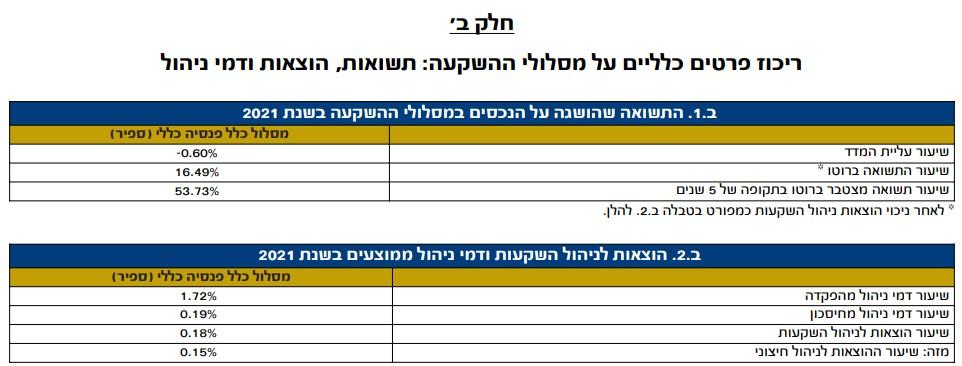

- חלק ב' – מידע כללי על ביצועי הקרן ו/או בית ההשקעות

חלק זה של הדו"ח אמור לתת לך אינדיקציה על הגוף בכלליות, תוכל לבדוק את ביצועי הגוף בהשוואה לייתר הגופים בשוק ולשקול מעבר בהתאם לכך.

בכל שלב אתה מוזמן ליצור קשר עם מוקד שירות הלקוחות של תמורה.